Conseguir la aprobación de un préstamo puede sentirse como una victoria. Y en ciertos contextos, lo es. Pero la aprobación no es el indicador correcto para medir si un crédito es una buena decisión financiera. El verdadero indicador es otro: ¿el dinero que recibes generará más valor del que te costará pagarlo? Si la respuesta es sí, el préstamo vale la pena. Si no, estás pagando para crecer menos de lo que la deuda te está costando.

El problema es que pocos emprendedores hacen ese cálculo antes de firmar. Se enfocan en si los aprueban, en el monto y en si la cuota mensual “les entra”. Esos son criterios necesarios, pero insuficientes. En este artículo te enseñamos exactamente cómo evaluar si un préstamo para tu negocio tiene sentido financiero real, con herramientas concretas que puedes aplicar hoy mismo.

El Principio Fundamental: El Dinero Prestado Debe Trabajar Más Que Su Costo

Todo análisis de rentabilidad de un crédito parte de un principio básico: el retorno que genera la inversión financiada debe superar el costo total del préstamo. Si pides S/ 20,000 a una tasa que te costará S/ 6,000 en intereses durante el plazo, la inversión que hagas con ese dinero debe generar al menos S/ 6,000 adicionales en utilidades netas para que el préstamo haya valido la pena. Si genera más, ganaste. Si genera menos, perdiste dinero aunque hayas pagado puntualmente cada cuota.

Este concepto se conoce como el diferencial entre el Retorno sobre la Inversión (ROI) y el Costo Efectivo del Crédito. Es la brecha que determina si el préstamo fue una herramienta de crecimiento o simplemente una carga financiera disfrazada de oportunidad.

Paso 1: Calcula el Costo Real Total del Préstamo

El primer número que necesitas no es la tasa de interés anual que te anuncia el banco. Es el costo total que pagarás desde el primer día hasta el último. Para obtenerlo, pide al banco o financiera el cronograma de pagos completo y suma todas las cuotas.

La diferencia entre esa suma y el monto que recibiste es lo que realmente te costará el crédito. Ese número incluye intereses, comisiones, seguros y cualquier otro cargo incorporado en la cuota.

Por ejemplo, si recibes S/ 30,000 y al final del plazo habrás pagado S/ 43,200 en cuotas totales, el costo real del préstamo es S/ 13,200. Ese es el número contra el que debes comparar el retorno esperado de tu inversión, no la tasa nominal que aparece en el contrato.

También puedes usar la TCEA (Tasa de Costo Efectivo Anual) como referencia comparativa entre productos, pero para el análisis de rentabilidad necesitas el costo absoluto total, no solo el porcentual.

Paso 2: Proyecta el Retorno de la Inversión Financiada

Este es el paso más importante y el que más trabajo requiere. Necesitas estimar cuánto dinero adicional generará el negocio gracias a la inversión que harás con el préstamo.

La forma de calcularlo depende del destino del crédito:

- Compra de equipo productivo: estima cuántas unidades adicionales podrás producir por mes, multiplica por tu margen de utilidad por unidad y proyecta ese ingreso adicional durante el plazo del préstamo

- Apertura de nuevo local: proyecta las ventas mensuales esperadas del nuevo punto, resta los costos operativos fijos y variables, y calcula la utilidad neta mensual acumulada durante el período

- Ampliación de inventario: calcula cuántas ventas adicionales podrás cerrar que hoy pierdes por falta de stock, y estima el margen neto de esas ventas

- Desarrollo digital o tecnológico: proyecta el incremento en clientes o conversiones que generará la plataforma y tradúcelo a ingresos netos adicionales

Sé conservador en tus proyecciones. No uses el escenario optimista como base de cálculo. Usa el escenario moderado, el que ocurriría si las cosas van bien pero no perfectamente. Si con ese escenario el retorno supera el costo del crédito, tienes un margen de seguridad real.

Paso 3: Aplica la Fórmula del ROI del Crédito

Con los dos números anteriores en mano, el cálculo es directo. La fórmula para evaluar si el préstamo vale la pena es:

Si el resultado es positivo, el préstamo genera valor. Si es negativo, el costo del crédito supera el retorno de la inversión y el préstamo te empobrecerá aunque lo pagues correctamente.

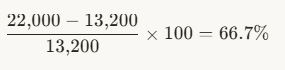

Por ejemplo: recibes S/ 30,000, el costo total del crédito es S/ 13,200, y la inversión generará S/ 22,000 en utilidades adicionales durante el plazo. El ROI neto sería:

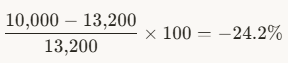

Ese es un préstamo que claramente vale la pena. Ahora imagina que la misma inversión solo genera S/ 10,000 en utilidades adicionales:

En ese caso, el préstamo destruye valor, aunque el negocio siga funcionando y las cuotas se paguen puntualmente.

Paso 4: Evalúa el Período de Recuperación

Otro indicador clave es el período de recuperación del crédito: cuánto tiempo tardará la inversión en generar suficientes utilidades para cubrir tanto el monto prestado como su costo financiero.

Para calcularlo, divide el costo total del préstamo entre la utilidad adicional mensual que genera la inversión:

Si el período de recuperación es menor que el plazo del préstamo, significa que la inversión se pagará sola antes de que termines de pagar el crédito. Eso es una señal muy positiva.

Si el período de recuperación es igual al plazo, apenas cubrirás el costo con el retorno. Cualquier imprevisto te pondrá en déficit.

Si el período de recuperación supera el plazo, la inversión no generará suficiente para cubrir el crédito durante su vigencia, lo que implica que estarás subsidiando la deuda con ingresos de otras partes del negocio.

Paso 5: Analiza el Impacto en el Flujo de Caja Mensual

Un préstamo puede tener un ROI positivo en el largo plazo y aun así generar problemas serios en el corto plazo si la cuota mensual supera lo que el negocio puede absorber durante los primeros meses, antes de que la inversión empiece a generar retorno.

Este desfase entre el momento en que empiezas a pagar la cuota y el momento en que la inversión empieza a generar ingresos es uno de los riesgos más subestimados del financiamiento empresarial.

Para analizarlo, construye una proyección de flujo de caja mes a mes que incluya:

- Los ingresos actuales del negocio sin la nueva inversión

- La cuota mensual del préstamo desde el primer mes

- La incorporación gradual de los ingresos adicionales que generará la inversión

- Los gastos operativos adicionales que implica el nuevo proyecto

Si en alguno de los primeros meses el flujo proyectado es negativo, necesitas un plan para cubrirlo: reservas de caja, un período de gracia en el crédito o una proyección de inicio de retorno más realista.

Cuándo un Préstamo Claramente No Vale la Pena

Más allá de los números, hay situaciones donde el análisis cualitativo ya indica que el crédito no es la decisión correcta, independientemente de cómo salgan los cálculos:

- Cuando el propósito es cubrir gastos operativos recurrentes, como planilla o alquiler, que no generan retorno incremental

- Cuando el destino del dinero es pagar otras deudas, lo que simplemente mueve el problema sin resolverlo

- Cuando el proyecto que se va a financiar no tiene demanda validada en el mercado

- Cuando la tasa de interés supera ampliamente el margen de utilidad del negocio

- Cuando el negocio ya destina más del 35% de sus ingresos al pago de deudas existentes

En todos estos casos, el préstamo no es una herramienta de crecimiento: es un amplificador de riesgo.

Compara el Crédito con Alternativas de Financiamiento

Antes de concluir que un préstamo específico vale la pena, compáralo con otras formas de financiar el mismo proyecto. A veces existen alternativas con menor costo financiero que un crédito tradicional:

- Reinversión de utilidades: sin costo financiero, aunque más lento

- Leasing: para activos fijos, puede ser más barato que un crédito de inversión

- Factoring: si tienes cuentas por cobrar, puedes obtener liquidez sin asumir nueva deuda

- Socios o inversores: capital sin intereses, aunque con cesión de participación

- Programas estatales: fondos COFIDE o garantías del Fondo MYPE con tasas subsidiadas

Si una alternativa genera el mismo retorno con menor costo financiero, esa alternativa es la decisión correcta, aunque el préstamo bancario también sea rentable en términos absolutos.

El Cálculo Honesto Es el Mejor Filtro

La mayoría de los errores de endeudamiento empresarial no ocurren por mala suerte ni por condiciones del mercado imprevisibles. Ocurren porque el emprendedor nunca hizo el cálculo honesto antes de firmar. Se dejó llevar por el entusiasmo del proyecto, por la presión del momento o por la comodidad de tener el dinero disponible.

Tomarte dos horas para proyectar el retorno, calcular el costo total del crédito, comparar la diferencia y revisar el flujo de caja mes a mes puede ahorrarte años de dificultades financieras. Un préstamo que supera ese análisis con números sólidos no es una deuda: es una inversión con financiamiento externo. Y eso, bien gestionado, es exactamente lo que puede llevar tu emprendimiento al siguiente nivel.